IDC最新数据显示,2026年第二季度苹果是唯一实现显著出货量增长的主要PC厂商,而整个PC市场则在两年多来首次出现下滑。以下是详细内容。

PC需求降温,Mac出货量逆势上升

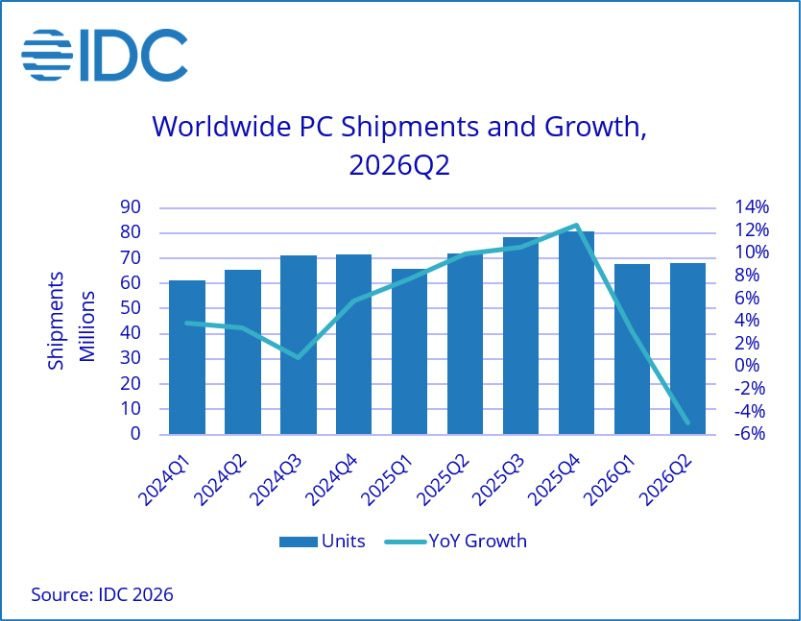

IDC今天发布的报告显示,2026年第二季度全球PC出货量同比下降4.9%,从2025年第二季度的7170万台降至6820万台。

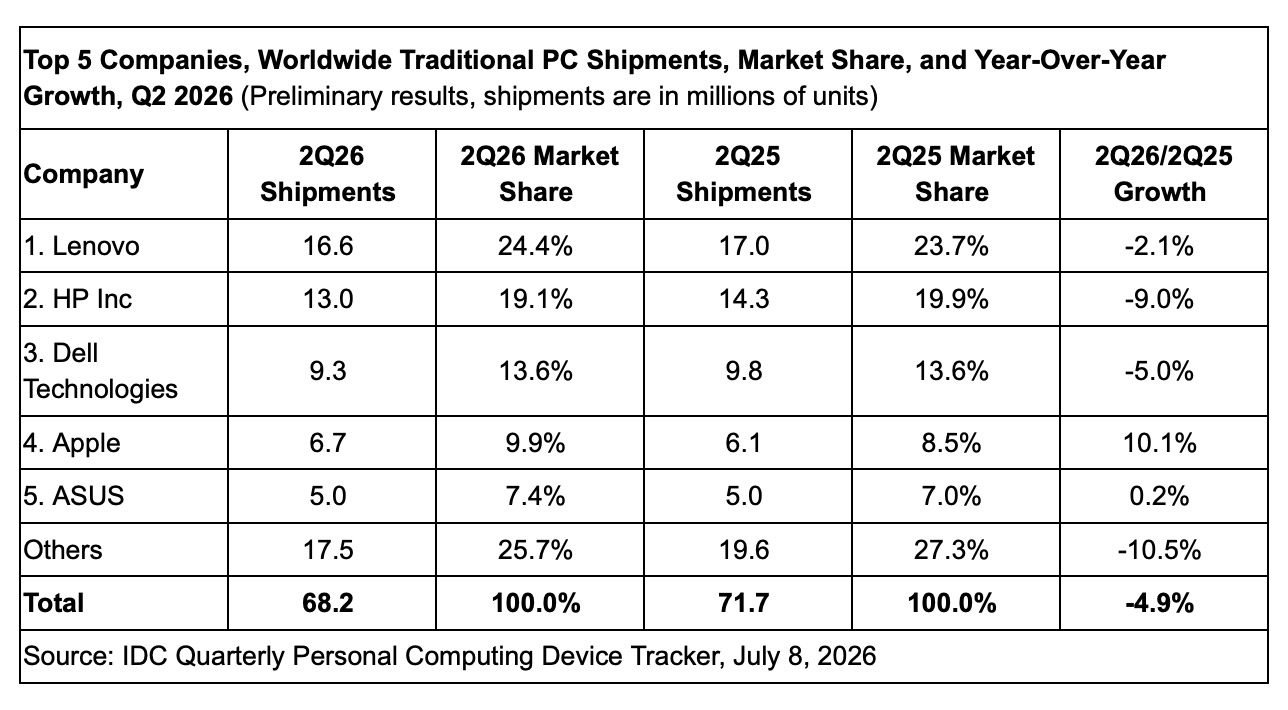

数据显示,前五大厂商排名与2025年第二季度相比保持不变,尽管大多数主要PC制造商的出货量均出现同比下滑。

具体来看,联想以24.4%的市场份额稳居榜首,尽管出货量同比下降2.1%。惠普紧随其后,份额为19.1%,出货量下降9%,戴尔位居第三,份额13.6%,出货量下降5%。

与此同时,苹果Mac出货量同比大幅增长10.1%,市场份额达到9.9%,华硕位列前五,份额7.4%,出货量小幅增长0.2%。

报告中指出:

“苹果市场份额的增长与其最新产品MacBook Neo的发布相吻合,虽然公司顺应市场趋势提高了价格,但在面对相同成本压力的竞争对手面前,仍处于有利地位。”

不出所料,IDC表示,全市场下滑主要受持续的内存供应短缺及由此导致的价格上涨驱动,同时还提到“地缘政治问题”也起到了一定作用。

以下是IDC消费者设备研究总监Jitesh Ubrani的观点:

“这里真正的故事在于出货量与收入之间的脱节:出货量在下降,但收入却在上升,因为厂商推动价格上涨的速度快于需求下降的速度。[…] 鉴于宏观条件恶化以及预计要到2028年初才会缓解的内存短缺,我们不认为会出现新一轮的库存提前拉动,这预示着2026年下半年增长率将急剧放缓。厂商正在为2027年进一步的价格上涨做好准备,渠道商已经对高价位下的库存积压表示担忧。”

IDC还警告称,持续的价格压力可能开始影响PC升级周期,“即使对设备端AI处理的兴趣仍在持续增长”。该机构还指出另一个风险:随着小型竞争对手在内存短缺中挣扎,最大PC厂商的市场份额可能会进一步扩大。

正如IDC图表所示,2026年第二季度是自2024年以来PC出货量首次出现同比下降,不过从绝对数量来看仍略高于2024年第二季度水平。未来几个季度是否能继续保持在该水平之上还有待观察,尽管IDC的展望并未给短期前景带来太多乐观理由。